10-14 Mart 2014 Forex Piyasası Haftaya Bakış Analizi

“Piyasalar geçen hafta neyi konuştu?”

Geride kalan hafta piyasalarda yoğun bir ekonomik takvim veri akışı izlenirken, politik gelişmeler de varlık fiyatlarında son derece etkili olan bir unsur olarak öne çıktı. Avrupalı merkez bankalarının para politikası beyanatlarının yanında, Kırım Özerk Bölgesi’nde ilişkin gelişmeler, ekonomi gündeminin üst sıralarında yer aldı.

Mart ayının ilk haftası, siyasi risk primlerinin arttığının düşünülmesine yol açan Rusya ile Ukrayna arasındaki gerginlik ile başladı. Ukrayna’ya bağlı Kırım Özerk Bölgesi’ne, Rusya’nın asker çıkarması savaş ihtimallerini gündeme taşırken, Yen, İsviçre Frankı ve Altın gibi nispeten güvenli varlık olduğu kabul edilen araçlar değer kazandı. Global endeksler ve Türk Lirası’nda ise kayıplar gözlemlendi. Ancak daha sonra Rusya lideri Putin’in emri ile askerlerin geri dönmesi ve görüşmelerin diplomatik yollar ile çözüme kavuşturulacağı umutlarının artması yine varlık fiyatlarında etkili olan faktörler arasında yer aldı. Daha önce yükseliş kaydeden güvenli limanlar değer kaybederken, endeks ve getirisi yüksek sermaye piyasası araçlarında yukarı yönlü hareketler dikkat çekti. Kırım Yönetimi’nin Rusya’ya katılma kararı alması ve 16 Mart tarihinde referandum yapacağını açıklaması ise yine haftanın çok konuşulan başlıkları arasında öne çıktı.

Geride kalan 5 günlük işlem döneminin merakla beklenen gelişmeleri arasında ise Avrupa ve İngiltere merkez bankaları beyanatlarının göze çarptığı ifade edilebilir. Haftanın en sert hareketlerinden birine yol açan Avrupa Merkez Bankası’nın (ECB) basın konferansında Banka’nın Başkanı Mario Draghi’nin yaptığı konuşma, Euro’nun kısa süre içerisinde önemli yükselişler kaydetmesine zemin oluşturdu. Para politikalarının gevşetileceği yönünde sinyal verebileceği düşünülen Draghi bu beklentiyi boşa çıkarırken, ECB ekonomik büyüme tahminini de yükseltti. Başkan ayrıca Euro Bölgesi ekonomisi için göreceli olarak daha ılımlı ifadeler kullanmayı tercih etti. İngiltere Merkez Bankası ise, hafta boyunca açıklanan PMI verileri sonrasında para politikalarında herhangi bir değişiklik yapmadı.

Haftanın ve belki de ayın en önemli ekonomik verisi olarak değerlendirilebilecek ABD’nin istihdam verileri ise yine geride kalan haftanın son işlem günüde yayınlanan ve piyasalarda sert hareketlerin oluşmasına yol açan önemli bir nokta olarak dikkat çekti. Geride kalan son iki ayda tarım dışı istihdam değişimi verisi ABD’deki sert kış koşullarının etkisi ile oldukça olumsuz bir tablo çizerken, işsizlik oranı ise %6.6’ya kadar gerileyerek, tahminlerden daha iyi bir performans göstermişti. Yeni rakamlar ise piyasa katılımcılarını yine şaşırtarak, varlık fiyatlarında sert hareketlerin görülmesine yol açtı. İşsizlik oranı Şubat ayında %6.7 olarak gerçekleşirken, tarım dışı istihdam ise beklentinin çok üzerinde, 175 bin olarak yayınlandı. Rakamların ardından Dolar’da sert değer kazanımları izlenirken, altın ise değer kaybetti.

***Önemli Not: Amerika kıtası 9 Mart 2014 Pazar günü yaz saati uygulamasına geçeceği için, yeni hafta da ABD’den gelecek veriler Türkiye saati ile alışılanın aksine bir saat erken yayınlanacak. Örneğin normalde TSİ 15:30 yayınlanması beklenen veriler, 14:30’da açıklanacak. Piyasalar ise TSİ 00:00 yerine Pazar gecesi 23:00’da açılacak. Avrupa kıtasının da Mart ayının son Pazar gününde yaz saati uygulamasına geçmesi ile bu fark kalmayacağı için, Nisan ayında yine ABD verileri normal saatinde açıklanacak. Örneğin tarım dışı istihdam değişimi verisi yine TSİ 15:30’da yayınlanacak.

Haftanın fırsatı; ***Asya – “Dikkatler Merkez Bankalarında”; Mart ayının ilk haftasında piyasalarda Avrupa ve İngiltere merkez bankalarının para politikası kararları dikkatle izlenmişti. Yeni haftada ise bu kez Asyalı merkez bankalarının ekonomi gündeminin ilk sıralarında yer alacağını ifade edebiliriz. Japonya ve Yeni Zelanda merkez bankalarının toplantıları sonrasında yapacakları beyanatlar, finansal araçlarda sert fiyat değişimlerinin gerçekleşmesine ve yeni beklentilerin oluşturulmasına katkı sağlayabilir.

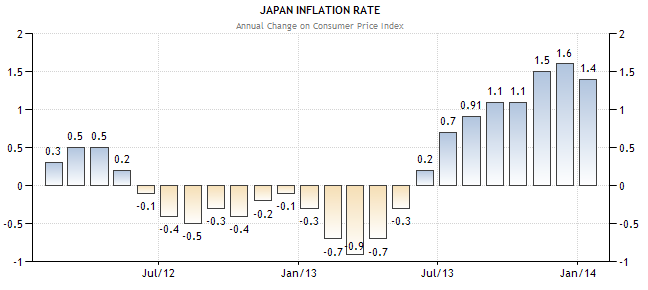

İlk olarak gözler Japonya Merkez Bankası’nın (BOJ) Salı sabahı tamamlanacak toplantısında olacak. Dünyanın en büyük üçüncü ekonomisinde yıllardır süren durgunluk sürecini bitirmek için yola çıkan Başbakan Shinzo Abe ve BOJ Başkanı Kuroda, son aylarda daha zor günler geçiriyorlar. Hükümetin Nisan ayında satış vergisini %5’den %8’e çıkaracak olmasının ülke ekonomisi üzerindeki etkilerinin nasıl olacağı, enflasyonu %2’ye çıkarmaya çalışan Kuroda’yı düşündürürken, BOJ Başkanı iç talebi canlandırmanın yollarını aramaya devam ediyor. Bu hafta BOJ’un toplantısından çıkacak sonuçlar, ülkenin para biriminde keskin fiyat değişimlerine neden olabileceği için yatırımcıların merceği altında yer alacak başlıklar arasında öne çıkıyor.

“Japonya Enflasyon Oranı (CPI)”

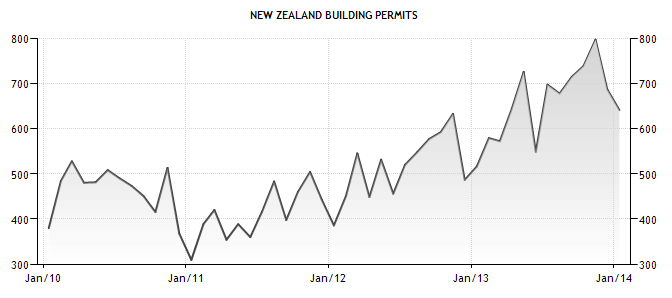

Haftanın ikinci merkez bankası toplantısı ise Yeni Zelanda tarafında izlenecek. Ülkedeki ivme kazanan ekonomik büyüme ve gelişen konut piyasası ile Yeni Zelanda Merkez Bankası’nın (RBNZ) Çarşamba gecesi politika faiz oranını artırması bekleniyor. Enflasyon hedefine nasıl ulaşılacağı ve önümüzdeki beş yıl içerisinde para politikasının nasıl ayarlanacağına ilişkin detayların da verilmesinin beklendiği Banka’nın basın konferansında dikkatler öncelikle %2.50 olan politika faiz oranında bir değişiklik yapılıp yapılmadığında olacak.

“Yeni Zelanda Yapı Ruhsatları”

“Ekonomik takvimde öne çıkanlar”

Çin – Ticaret Dengesi; Çin Ulusal Halk Konseyi’nin geride kalan hafta içerisindeki toplantısında en dikkat çeken başlıklardan bir tanesi, ülkenin büyüme hedefinin yeni mali yılda %7.5 olarak açıklanması idi. Ülkenin hızlı sanayileşme süreci nedeni ile büyük şehirlerde görülen hava kirliliği, ilgili rakamın daha düşük bir değerde belirlenebileceği beklentilerinin öne çıkmasına neden olmuştu ancak Çin Komünist Partisi, büyümeden ödün vermek istemediğini gösterdi. Cumartesi açıklanması beklenen ticaret dengesi verisinde, dünyanın en büyük ikinci ekonomisinin ticaret fazlasının Şubat ayında azalmış olması tahmin ediliyor. 13.2B olan beklentiden farklı açıklanabilecek rakamlar, gelişmekte olan ülkeler ile birlikte, Çin’in önemli ticaret ortakları olan Avustralya ve yeni Zelanda’nın para birimlerinde seansın başlaması ile birlikte etkili olabilir.

Çin – Enflasyon Oranı (CPI); Pazar sabahı, ticaret dengesi verisinden sonra yayınlanacak CPI verisi, Çin’in ekonomik aktivitelerindeki hıza ilişkin bilgiler verecek. Şubat ayında açıklanan verinin %2.5’den %2.4’e gerilemesi bekleniyordu. Ancak rakam değişim göstermeyerek %2.5’de sabit kalmıştı. CPI verisinin bu kez %2.1 olan beklentilerin üzerinde açıklanması Avustralya ve Yeni Zelanda para birimlerinin yeni haftaya yükselişler ile başlamasını sağlayabilecekken, verinin beklentilerin altında kalması söz konusu ülke para birimlerinde düşüşlere yol açabilir.

Japonya – GDP (Büyüme Oranı); Salı sabahı tamamlanacak Japonya Merkez Bankası’nın (BOJ) toplantısı öncesinde ülkenin, geride kalan yılın son çeyreğine ilişkin açıklanacak büyüme verisi, Pazartesi günü Asya seansının önemli rakamları arasında öne çıkıyor. Cari hesap datası ile birlikte açıklanacak GDP rakamı, Japonya’nın dördüncü çeyreğe ait nihai büyüme verisi olacak. Beklentinin üzerinde gelecek veriler Yen’de yükselişlere desek olabilecekken, tahminin altında açıklanabilecek rakamlar ülkenin par biriminde değer kayıplarına yol açabilir. Rakamın %0.3’den %0.2’ye revize edilmesi bekleniyor.

Türkiye – Endüstriyel Üretim; Haftanın ilk iş gününde yurtiçinden açıklanacak endüstriyel üretim verisinin Ocak ayında daha düşük bir artış kaydetmesinin beklendiği görülüyor. Mevsimsel etkilerden arındırılmış data Aralık ayında %7.10 artışa işaret ederken, arındırılmamış rakam ise %6.9 olarak geçekleşmişti. Mevsimsel etkilerden arındırılmamış verinin Ocak ayında %4.1 yükseliş kaydetmesi bekleniyor.

Japonya – Merkez Bankası Faiz Kararı; Geride kalan haftanın ilk gününe değer kazanarak başlayan Japonya’nın para birimi Yen, daha sonraki günlerde ise Ukrayna merkezli siyasi risklerin azaldığı düşüncesi ile kayıplar yaşadı. Haftanın en önemli gelişmeleri arasında değerlendirilebilecek Japonya Merkez Bankası’nın (BOJ) toplantısından çıkacak sonuçlar ise yeni 5 günlük işlem döneminde Yen için dikkatle izlenecek. Şubat ayı toplantısında BOJ para politikalarında herhangi bir değişiklik yapmazken, Banka’nın kredi programını genişletmesi dikkat çekmişti. Piyasalarda BOJ’un “2 yıl içerisinde %2 enflasyona ulaşma” hedefini başarma konusunda zorlanacağı spekülasyonu artmaya devam ederken, Banka’nın genişlemeci para politikası tarafında yeni bir adım atıp atmayacağı merakla bekleniyor. Kuroda ve ekibinin para politikasını genişletmesi Yen’de sert değer kayıplarına neden olabilecekken, Banka’nın bekle-gör politikası uygulaması ülkenin para biriminde değer kazanımlarına yol açabilir. BOJ’un para politikası beyanatının ve ardından Banka’nın Başkanı Kuroda’nın yapması beklenen konuşması, haftanın en kritik gelişmeleri arasında dikkat çekiyor.

İngiltere – İmalat Üretimi; Aralık ayında, önceki aya göre %0.3 arttığı açıklanan İngiliz imalat üretimi, %0.6 olan tahminlerin altında bir yükseliş göstermişti. Ocak döneminde ise artışın %0.3 olarak gerçekleşmesi bekleniyor. Önem derecesi yüksek bu ekonomik gösterge, ülkedeki toplam sanayi üretiminin yaklaşık %80’ini oluşturduğu dikkatle takip edilmektedir. Öngörü rakamında faklı bir verinin yayınlanması halinde Sterlin’de sert hareketler gözlemlenebilir. Aynı zamanda açıklanacak sanayi üretimi verisi ile birlikte değerlendirilmesinde gerektiğinde fayda var ancak, piyasaların daha çok imalat üretimine odaklanacağını ifade etmek yanlış olmayacaktır.

İngiltere – Ticaret Dengesi; 5 ay üst üste 9.0B’nin üzerinde gerçekleşen İngiltere ticaret açığı, Aralık ayı için açıklanan veride -7.7B ile tahminlerden daha olumlu bir tablo çizmişti. Ocak ayında ise açığın -8.7B olarak açıklanması bekleniyor. -8.7B’nin üzerinde gerçekleşecek ticaret dengesi verisi Sterlin’de değer kazanımlarına destek verebilecekken, tahminin altında gelecek veriler ada ülkesinin para biriminde kayıplara yol açabilir.

Euro Bölgesi – Endüstriyel Üretim; Zayıf ekonomik aktiviteler nedeni ile Aralık ayında Euro Bölgesi’nin sanayi üretiminin %0.7 azaldığı görülmüştü. Ocak’ta ise, olumsuz bu rakam sonrasında önceki aya göre %0.6 olarak gerçekleşmesi bekleniyor. Geride kalan haftanın son iş gününde Euro Bölgesi’nin en büyük ekonomisi olan Almanya’nın aynı dönem için yayınlanan sanayi üretimi verisinde %0.8 artış kaydettiği görülmüştü. Haftanın üçüncü gününde açıklanacak veri, kıtanın ortak para birimi Euro üzerinde etkili olabilir.

Yeni Zelanda – Merkez Bankası Faiz Kararı; Haftanın en önemli gelişmeleri arasında Yeni Zelanda Merkez Bankası’nın (RBNZ) faiz beyanatının olduğunu ifade edebiliriz. Banka son 29 Ocak’taki son toplantısında faiz artırımına gidilebileceği yönünde ciddi sinyaller verirken, %.2.50 olan politika faiz oranının %2.75’e yükseltilmesi bekleniyor. RBNZ Başkanı Graeme Wheeler “Banka yakın bir tarihte düzenlemeye gitmeyi planlıyor” şeklinde konuşarak faiz oranını işaret ederken, RBNZ’nin büyümenin hızlanmasına yanıt vereceğinin ipuçlarını vermişti. Çarşamba günü yayınlanacak kararlarda Banka’nın faiz oranını değiştirmemesi halinde Yeni Zelanda Doları’nda sert kayıplar görülebilecekken, RBNZ’nin politika faiz oranını 25 baz puandan daha fazla artırması halinde ülkenin para biriminde yükselişler gerçekleşebilir.

Avustralya– İstihdam Verileri; Perşembe günü TSİ 02:30’da açıklanacak istihdam değişimi ve işsizlik oranı verileri, ülkenin par birimi değerinde sert hareketlerin görülmesine neden olabilir. Avustralya Merkez Bankası (RBA) yeni bir faiz indirimini şimdilik rafa kaldırmış gibi görülse de beklentilerden kötü bir tablo çizecek önem derecesi yüksek söz konusu iki rakam, Banka’nın yeniden faiz indirimini gündemine taşımasına yol açabilir. Verilerin olumlu gelmesi ise RBA’nın faiz indiriminden daha fazla uzaklaşacağı düşüncesine destek verebilecekken, Avustralya Doları’nda da yükselişlere zemin oluşturabilir.

Çin – Endüstriyel Üretim; Dünyanı en büyük ekonomisinden Perşembe sabahı açıklanacak, sabit varlık yatırımları ve perakende satışlar gibi rakamlar ile aynı zamanda yayınlanacak endüstriyel üretim datası, birçok ülke ekonomisini yakından ilgilendirdiği için dikkatle takip edilecek. Piyasalardaki risk iştahının tonunda belirleyici olabilecek rakama ilişkin beklenti ise yıllık bazda %9.5 artış olması yönünde.

ABD – Perakende Satışlar; ABD tarafından açıklanacak haftanın önemli verileri arasında yer alan perakende ce çekirdek perakende satış verileri, dünyanın en büyük ekonomisindeki gidişatı görebilmek adına yatırımcılar tarafından merakla beklenecek. ABD’de Aralık ayındaki aşırı soğuklara rağmen, yılbaşı ve Noel tatili ekonomilerinin etkisi ile yükselen satışlar, Ocak’ta ise kış şartlarının etkisi altında kalmış ve perakende satış rakamı %0.4 azalmıştı. Şubat’ta ise perakende satışlar %0.3, otomobil hariç çekirdek satışların ise %0.2 artmasının beklendiği görülüyor. Ekonominin sağlığına ait bilgiler verecek söz konusu rakamların tahminlerden daha fazla yükseliş kaydetmesi halinde Dolar’da yükselişler izlenebilecekken, öngörüleri karşılamayacak rakamlar ise ABD’nin para biriminde kayıplara yol açabilir.

ABD – İstihdam Talepleri; 1 Mart ile sona eren haftada ABD’de işsizlik başvuruları son üç ayın en düşük seviyesine gerileyerek olumlu bir tablo çizmişti. 323 bin Amerikalının başvuruda bulunduğuna işaret eden veride bu kez beklenti bir miktar artış ile 334 bin başvuru olması yönünde. Yayınlanacak rakamın piyasalar üzerindeki etkisi, perakende satış verilerinin tahminler paralelinde açıklanması halinde artabilir.

Euro Bölgesi – Almanya Enflasyon Oranı (CPI); Euro Bölgesi’ndeki ekonomik aktivitelerin zayıflığının, güçlü Alman ekonomisinin pazarında talebin düşük kalmasına neden olduğu düşünülüyor. Ocak ayında %0.6 düşüşe işaret eden Almanya’nın CPI verisinin Şubat’ta ise %0.5 artış ile öncü rakama paralel gerçekleşmesi bekleniyor. Euro Bölgesi’ndeki düşük enflasyon verisi piyasalarda endişelere neden olurken, son olarak tahminlerin üzerinde %0.8 olarak açıklanmıştı. Parasal birliğin en büyük ekonomisi için haftanın son iş gününde yayınlanacak rakam ise Euro üzerinde etkili olabilir.

ABD – Üretici Fiyat Endeksi (PPI); Üreticiler tarafından satılan tamamlanmış mal ve hizmetlerin fiyatındaki değişimi gösterecek PPI verisi, dünyanın en büyük ekonomisi olan ABD’deki ekonomik aktivitelerin bir göstergesi olarak gelecek hafta izlenecek göstergeler arasında yer alıyor. CPI verisi ile önemli bir bağı olacağı düşünüldüğü için piyasalarda etkili olabilen üretici fiyat endeksinde Şubat ayında önemli bir değişiklik olmasının beklenmediği görülüyor. PPI ile birlikte gıda ve enerji fiyatları hariç hesaplanan çekirdek PPI verilerinin tahminlerden farklı gerçekleşmesi, Dolar üzerinde etkili olabilir.

ABD – Öncü Michigan Hassasiyeti; Michigan Üniversitesi tarafından hazırlanan ve yaklaşık 500 tüketiciye yapılan bir anket sonucu oluşturulan tüketici güveni verisi, ABD ekonomisindeki gelişmeleri anlayabilmek adına piyasalar tarafından dikkatle izlenmektedir. Ekonomisinin yaklaşık %70’i tüketime dayalı olan ABD ekonomisi için tüketicilerin gelecek aylara daha güvenle bakması kritik bir önem taşımaktadır. Mart ayına ilişkin bilgiler verecek ve nihai rakamı ayın sonunda açıklanacak öncü rakama ilişkin beklentinin 81.9 olduğu görülüyor. Ekonomik hassasiyeti ölçen bu rakamın tahminlerin üzerinde açıklanması Dolar’ın değer kazanmasını sağlayabilecekken, öngörünün altındaki rakamlar ise olumsuz algılanarak ülkenin para biriminde kayıplar gerçekleşmesine yol açabilir.

Önemli NOT: Analizler içerisinde söz edilen beklentiler ve ekonomik verilere ilişkin beklenti rakamları, 7 Mart 2014 tarihinde saat 17:10’da tamamlanan çalışmalar sonucu belirlenmiştir. Beklentiler analist ve ekonomistlere yapılan yeni anketler, ya da piyasa dinamiklerindeki farklılaşmalar sonucu haftanın ilerleyen günlerinde değişiklik gösterebilmektedir. Bu nedenle hafta içerisinde GCM Forex Araştırma Departmanı tarafından hazırlanan günlük analizlerde güncellenebilecek beklenti ve beklenti rakamlarını takip etmeniz önem taşımaktadır.

EUR/USD ANALİZİ

Avrupa Merkez Bankası 0.25 olan faiz oranında değişikliğe gitmedi, bu haber euro’nun güçlü kalması için ilk sebepti. Akabinde Draghi’nin basın toplantısında söyledikleri pariteyi 1.39 seviyesi üzerine kadar taşıdı. Özetle Draghi’nin söyledikleri;

Ekonomi beklentilere uygun toparlanıyor, enflasyon uzun bir süre daha düşük kalacak, mali dengesizlikler azalıyor, toparlanma devam edecek, euro bir istikrar adası.

Bu açıklamalardan sonra parite 1.3740 seviyesinden, Cuma ABD tarım dışı istihdam rakamı gelinceye dek, 1.3914 seviyesine kadar yükseldi. ABD NFP beklenenden yüksek geldi.

Beklentilerden yüksek tarım dışı istihdam rakamı Fed’in mart ayı toplantısında tapering’e devam edeceği algısını güçlendirdi, dolar değer kazanırken doların karşısında ne varsa değer kaybetti.

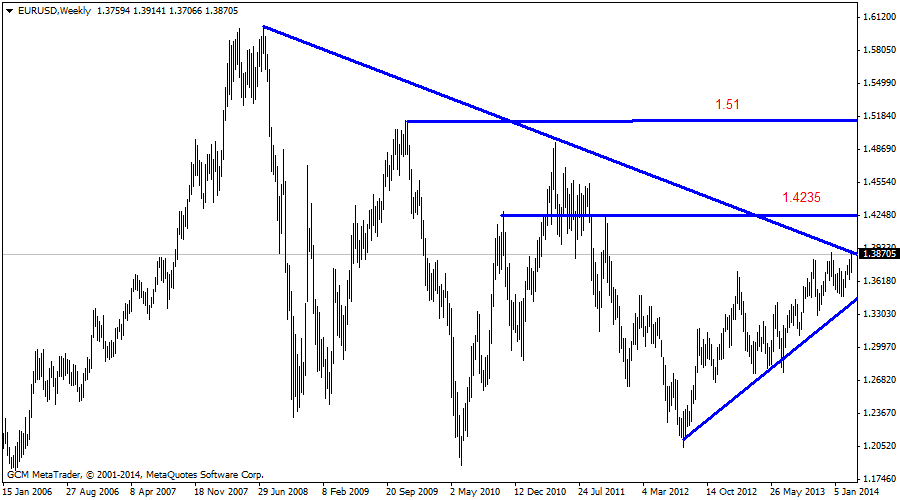

Haftalık grafikte 1.60 seviyesinden gelen düşüş trendi çizgisine dokunulduğunu görüyoruz. 1.3880 önemli bir direnç. Bu direnç üzerinde haftalık kapanışlar yaşanıyorsa orta-uzun vade 1.42 seviyesi hedef olabilir. Düşen trend çizgisi yukarı yönde geçilemez de geri çekilme yaşanırsa bu durumda 1.21 seviyesinden başlayan kısa vadeli yükseliş trend çizgisinin 1.34 seviyelerinde destek olması beklenebilir.1.34 ile 1.39 arasındaki sıkışma bir süre daha devam edebilir, bu sıkışma bölgesinden çıkmak için sürpriz haberlere ihtiyaç olabilir.

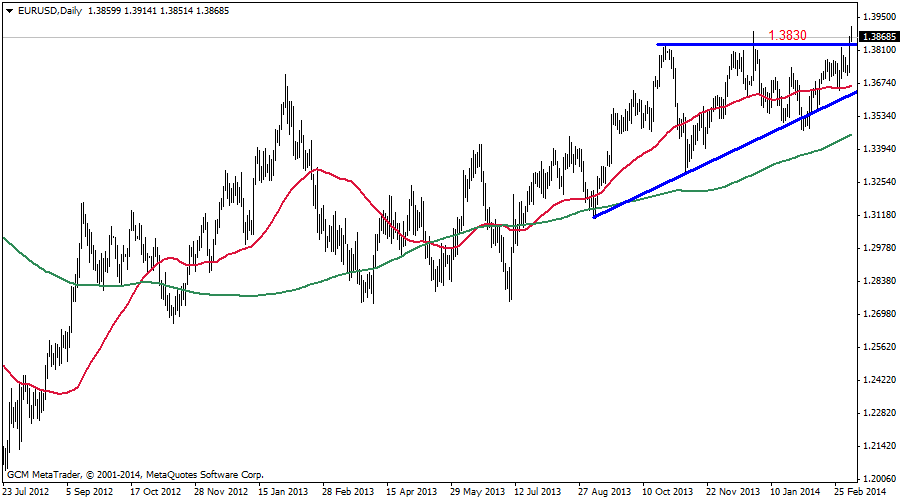

Günlük grafikte kapanışlar 1.3830 seviyesi üzerinde olduğu sürece paritenin yeni işlem aralığı 1.38-1.40 bölgesi olabilir. 1.3830 üzerinde kalınamaz da geri çekilme yaşanırsa en yakın güçlü destek 50 günlük hareketli ortalamaya tekabül eden 1.3670 seviyesinde.

Unutulmamalı ki parite 1.3460 seviyesi üzerinde kaldığı sürece yükseliş trendini devam ettirecek

Destek: 1.3830-1.3670-1.3460

Direnç: 1.3935-1.4000-1.4235

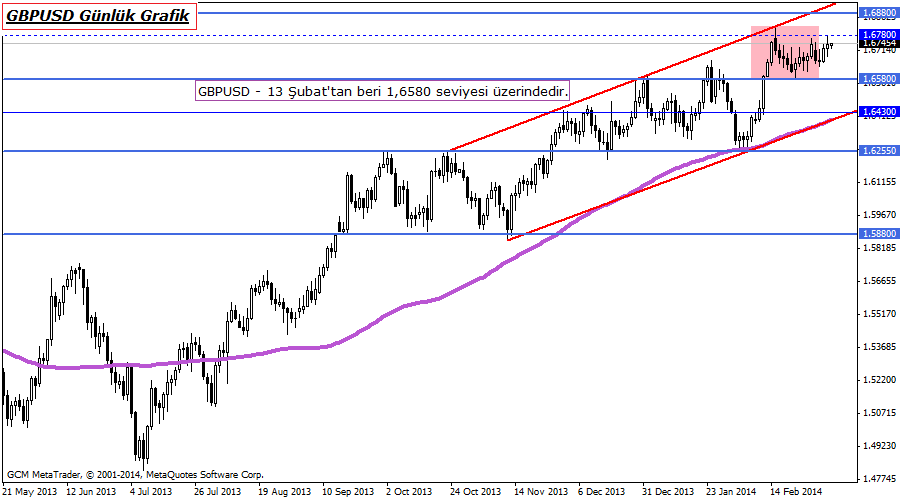

GBP/USD ANALİZİ

Mart ayının ilk haftasını geride bıraktık. Avrupa ile İngiltere merkez bankalarından gelen açıklamalar ve ABD’den gelen Tarım dışı istihdam ile İşsizlik oranı verilerinin piyasalar üzerinde sert etkiler yarattığını gördük. GBPUSD paritesi de bu haberlerden en çok etkilenen finansal varlıklar olarak karşımıza çıkmaktadır. Yeni haftayı sonlandırırken GBPUSD paritesi için kısa, orta ve uzun vadeli görünümü sizlerle paylaşmak istiyorum.

“Orta ve uzun vadeli görünüm”

GBPUSD paritesi 19 Ekim 2008 tarihinden itibaren 1,7050 – 1,6745 aralığından satış baskısına maruz kalmıştır. Son zamanlarda 1,6821 ve 1,6780 seviyeleri test edilse de orta ve uzun vadeli görünümde henüz değişen bir durum söz konusu değildir. Kritik seviyelere göre yapılacak haftalık kapanışlar da parite için yeni hareketlerin oluşumu açısından önemlidir. Bu nedenle de orta ve uzun vadeli boğa piyasası için 1,7050 üzerinde, orta ve uzun vadeli ayı piyasası için de 1,6745 seviyesi altına en az iki defa haftalık kapanışın önemli olduğunu ifade edebiliriz.

“Kısa vadeli görünüm”

13 Şubat 2014 tarihinden itibaren GBPUSD paritesi yukarı yönlü hareketlerine devam etmektedir. Dolar endeksindeki negatiflik ve İngiltere ekonomisinin pozitif ilerleyişi paritenin yukarı yönlü hareketlerine devam etmesine katkı sağlamaktadır. Bu nedenle de 1,6580 destek noktası üzerinde kanalın üst noktası olan 1,6880 seviyesi hedeflenebilir. Bu hedefin gerçekleşmesi sonrasında parite yeniden karar aşamasına geçmek isteyecektir. Çünkü mevcut yükseliş trendinde düzeltme / tepki satışı gerçekleştirip gerçekleştirmeyeceği konusunda karar vermek isteyecektir. Bu nedenle de satıcıların şuan ki seyirde sabırlı olması ve kritik 1,6880 direncini beklemesi önemlidir.

NOT: Yukarıda orta ve uzun vadeli satış baskısından, kısa vadeli alış baskısından bahsettik. Özellikle orta ve uzun vadeli işlem stratejileri Cuma günü kapanışlara dikkate almalıdır. Gün içi işlemlerde ise kısa vadeli beklentiler dikkate alınmalıdır.

Destek; 1,6680-1,6580-1,6430

Direnç; 1,6780-1,6880-1,7050

USD/TRY ANALİZİ

Rusya-Ukrayna krizi gelişmekte olan ülkelerin para birimlerini zorlasa da konunun şimdilik dondurulması gözleri gelişen ülkelerin kendi gündemlerine çevirdi.

Yerel seçimler öncesi TL 2.16-2.25 aralığındaki hareketine devam ediyor. ABD tarım dışı istihdam rakamı varlık alımında azaltım miktarı-zamanlaması konusunda Fed’in elini rahatlatmış görünüyor. Mart toplantısında Fed tahvil alımını 10 milyar daha azaltırsa şaşırtıcı olmayacak. Bu durumda TL’nin bir miktar zayıflaması beklenebilir.

Haftalık bültenlerimizde 2.16 seviyesinin altına inmek için iyi haberlere, 2.25 seviyesi üzerinde çıkmak için daha kötü haberlere ihtiyaç var demiştik. Parite hala bu banttan çıkmadı. Seçim öncesi 2.16 seviyesinin altı çok beklenmese de olur da günlük kapanışlar 2.16 altında gerçekleşmeye başlarsa ilk hedef 2.08 seviyesi olabilir. Artan iç-dış siyasi tansiyon kuru tekrar 2.25’e yakın yerlere çekebilir. 2.25 üzerinde günlük kapanışlar oluşmaya başlarsa 2.28-22.30 seviyeleri hedef olabilir.

Destek: 2.1600-2.0800-2.0600

Direnç: 2.2250-2.2500-2.2800

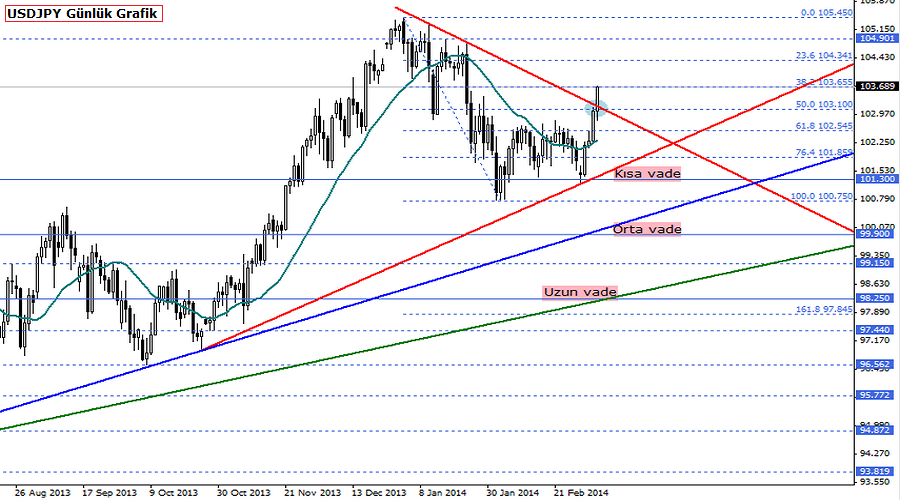

USD/JPY ANALİZİ

101,30 seviyesinden güç alarak yukarı yönlü çıkış gerçekleştiren USDJPY paritesi olumlu gelen tarım dışı istihdam verisinden güç alarak yukarı yönlü çıkışını devam ettirdi ve bu tutum paritenin 103,75 seviyesine kadar yükselişini destekledi.

Günlük grafiği incelediğimizde uzun bir süredir devam ettiği kanalın üst noktası ve aynı zamanda da fibonacci %50’lik düzeltme noktası olan 103,10 seviyesi yukarı yönlü geçilerek bundan sonraki süreçte yükseliş baskısının devam edeceğine ilişkin önemli sinyaller verdiğini görmekteyiz. Bu nedenle de özellikle 103,10 seviyesi üzerinde günlük kapanışlarına devam ettiği müddetçe paritenin kısa vadeli 105,45 seviyesine doğru ilerleme potansiyelinin olduğunu söyleyebiliriz.

Yukarıdaki açıklamalara ek olarak haftalık grafiği incelediğimizde fibonacci expansion seviyelerinin uyumu dikkat çekmektedir. Bu bağlamda da 105,45 ve 108,80 seviyeleri parite için yeni hedef noktaları olarak karşımıza çıkmaktadır. Eğer USDJPY paritesi haftalık kapanışını 103,45 seviyesi üzerinde gerçekleştirebilirse hedef noktalarının test edilme ihtimali güçlenebilir. Aksi takdirde tepki satışı düşüncesi 101,30 seviyesini yeniden gündeme taşıyabilir.

Destek: 102,55–101,30-100,75

Direnç: 104,35-105,45-106,80

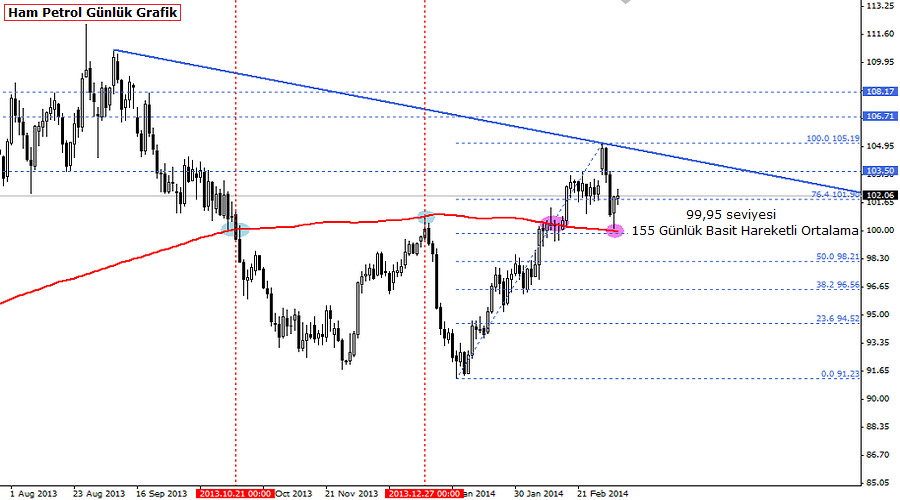

HAM PETROL ANALİZİ

Ham petrol fiyatları 2014 – Ocak ayından itibaren başlatmış olduğu yükseliş trendini bu haftaki hareketler sonrasında sonlandırdı ve 105,20 seviyesinden başlatmış olduğu satıcılı seyrini 100,14 seviyesine kadar sürdürdü. Mevcut yükseliş trendinin bozulması nedeniyle ham petrolün aşağı yönlü baskısına devam etme isteği güçlenmiştir. Ancak bunun için 2013 -Mayıs ayından itibaren etkisini net bir şekilde hissetmiş olduğumuz 150 günlük basit hareketli ortalama altında günlük kapanış gerçekleştirmesi gerekmektedir. Bu hareketli ortalama şuanda 99,95 seviyesinden geçmektedir. Eğer bu şart sağlanabilirse 98,20 ve 96,56 seviyeleri test edilebilir. Aksi takdirde yeniden 105,20 seviyesi gündemimizde yer almak isteyebilir. Bu nedenle de yeni hafta da 99,95 seviyesi dikkatle takip edilmelidir.

Destek: 99,95-98,21-96,56

Direnç: 103,50-105,20-106,70

ALTIN ANALİZİ

Ukrayna gerginliğinden pozitif etkilenen altın fiyatları 1353 dolar seviyesine kadar yükseldikten sonra, gerginliğin azalması ile 1330 seviyesine kadar geriledi. Son gelen tarım dışı istihdam rakamı ile altın için soru işaretleri çoğaldı.

1800 dolar seviyesinden başlayan düşüş trendinin üzerinde olmak orta-uzun vadeli yükseliş beklentileri için pozitif. Sorun bu çizginin üzerinde kalıcı olunabilecek mi?

Fed’in mart toplantısında yeni azaltım kararı kısa vadeli realizasyon için bahane olabilir. Ayrıca hisse senedi piyasalarındaki seyir de yakından izlenmeli, önemli endekslerdeki yorulma işaretleri altın için yükseliş fırsatı barındırabilir. Son olarak Ukrayna meselesi. Şimdilik soğutucuda diyoruz ama 16 Mart’ta Kırım’da yapılacak referandum tansiyonu tekrar yükseltebilir, yeni gerginlikler altının yükselişine bahane olabilir.

Altın için ilk önemli seviye 1330 dolar seviyesi, bu seviye üzerinde kalınabiliyorsa tekrar 1350 dolar seviyesinin denenmesi mümkün olabilir. 1350 dolar üzerinde haftalık kapanış yaşanabilirse ilk hedef 1360, ana hedef 1420 dolar seviyeleri olabilir.

200 günlük ortalama 1302 dolar seviyesinden geçiyor, yani majör destek 1300 dolar seviyesidir demek mümkün (grafikte yeşil çizgi)

ABD 10 yıllık tahvil faizi şubat başından bu yana 2.56 ile 2.78 arasında seyrediyordu. Tarım dışı istihdam rakamı ile şimdi bu bandın üstü deneniyor. Faiz 2.80 ve üzerinde kalırsa kısa vadede altın için realizasyon anlamına gelebilir. Tekrar 2.56-2.78 bandı içine girilirse altın en azından ABD 10 yıllık tahvili cephesinden rahat olabilir.

Destek: 1330-1302-1275

Direnç: 1350-1360-1420

NOT: Bu analizler GCM Forex’den izinsiz olarak yayınlanamaz, kaynak gösterilmeden kullanılamaz.